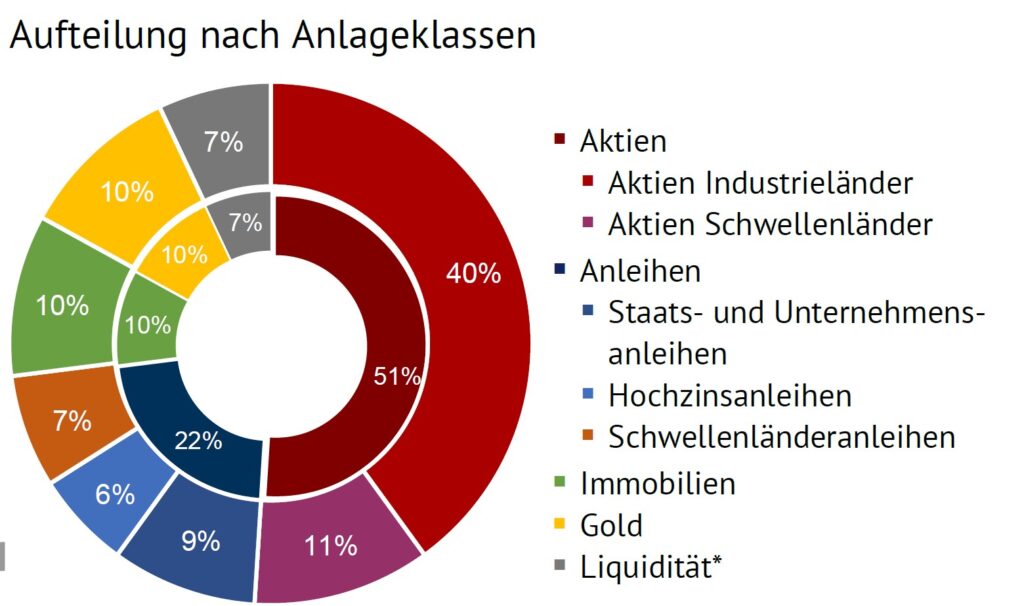

Aktien ▪ Die Aktien der entwickelten Länder bieten 2022 mittel- bis langfristig aussichtsreiche Ertragschancen. Eine durch die Geldpolitik der Notenbanken ausgelöste wirtschaftliche Abschwächung könnte die Gewinne der Unternehmen und damit die Aktienkurse 2023 belasten. ▪ Die Aktienquoten sollten nach dem Kursrückgang 2022 nicht voll ausgereizt werden. Zwischenzeitliche Rücksetzer können aber zum Nachkaufen genutzt werden. ▪ 2023 sollten Qualitäts- und Dividendenaktien das Portfolio stabilisieren. Im Jahresverlauf sehen wir Chancen bei Qualitätswachstumswerten zu vernünftigen Bewertungen. ▪ Edelmetallaktien haben ein schwaches Jahr hinter sich, obwohl Gold und Silber in Euro stiegen. Eine erhöhte Inflation und Investitionen in erneuerbare Energien sprechen für die Titel.

Anleihen ▪ Investments in Anleihen bieten nach den Zinserhöhungen der Notenbanken wieder eine Alternative. ▪ Aufgrund der inversen Zinsstrukturkurve finden wir kurzlaufende Staatsanleihen der entwickelten Länder interessanter. ▪ Im Anleihesegment bieten vor allem Hochzins und Schwellenländeranleihen Potenzial, solange es zu keiner tiefen Rezession der Weltwirtschaft oder einem sehr starken US-Dollar kommt.

Edelmetalle und Rohstoffe ▪ Gold und Silber zählen mittelfristig zu den aussichtsreichen Anlageklassen. Kurzfristig könnte das erhöhte Zinsniveau belasten, besonders wenn die Inflationserwartungen zurückgehen sollten, was den Realzins erhöht. ▪ Mit Blick auf mögliche Inflationsüberraschungen – z. B. falls sich die Zentralbanken zu früh von der straffen Geldpolitik verabschieden sollten – und schwelende geopolitische Spannungen drängt sich Gold als Portfolioversicherung geradezu auf. ▪ Langfristig sollte die steigende Nachfrage nach Industriemetallen (Kupfer, Nickel, Lithium, seltene Erden) und Silber aufgrund des nachhaltigen Umbaus der Wirtschaft und dem Ausbau erneuerbarer Energien zu stark steigenden Kursen bei Minenaktien führen.

Währungen ▪ Der US-Dollar wertete 2022 im Vergleich zum Euro deutlich auf. Ausgehend von 1,14 USD/EUR verteuerte sich der Greenback um 6,5 % auf 1,07 USD/EUR zum Jahresende. Ausschlaggebend waren die aggressiven Zinserhöhungen der Fed zur Bekämpfung der Inflation. Im 3. Quartal notierte der Greenback zwischenzeitlich bei 0,95 USD/EUR, was eine Aufwertung von 20 % bedeutete. Sinkende Inflationsdaten in den USA und eine abnehmende Dynamik der Zinserhöhungen auch im Vergleich zum Euroraum führten zu der gegenläufigen Bewegung im 4. Quartal. ▪ Auf dem jetzigen Niveau erwarten wir keinen deutlich schwächeren USD gegenüber dem Euro. Zwar befindet sich die US-Notenbank Fed kurz vor ihrem zyklischen Zinshoch, aber der Spielraum der EZB für Zinserhöhungen ist eingeschränkt, sodass die Zinsdifferenz weiterhin für den USD sprechen sollte. ▪ Wir empfehlen, ca. 50 % des Portfolios in Euro, 30 % in US-Dollar und den Rest diversifiziert über Hartwährungen (japanischer Yen, Schweizer Franken) und Schwellenländer-Währungen zu investieren.

Immobilien ▪ Offene Immobilienfonds (OIF) legten 2022 um ca. +2,3 % zu und litten nicht unter den erhöhten Zinsen für Immobiliendarlehen. Allerdings hatten die gestiegenen Anleiherenditen einen negativen Kurseffekt auf die meist in kurzlaufende Anleihen investierten Kassebestände der Fonds. ▪ Am Immobilienmarkt zeigen sich erste Warnsignale: Die langjährigen Preissteigerungen haben ihren Höhepunkt überschritten. Zum ersten Mal seit Jahren fällt zum Beispiel der deutsche Hauspreisindex. ▪ Mittelfristig dürften Anleihen bei Renditen um die 4 % wieder eine Alternative zu offenen Immobilienfonds darstellen, deren erwarteter Ertrag eher bei 2 % liegt. Jedoch erwarten wir bei Anleihen eine höhere Volatilität als bei Immobilieninvestments. ▪ Der Immobilienmarkt befindet sich im Spannungsfeld von höheren Finanzierungskosten und einer sich abkühlenden Wirtschaft. Letztere könnte in Kombination mit dem Home-Office-Trend für Gewerbeimmobilien eine Gefahr sein. Immobilienfondsmanager müssten solche Risiken aber steuern können.

Rechtliche Hinweise Diese Informationen stellen keine Anlageberatung dar und sind auch nicht als solche aufzufassen. Allein verbindliche Grundlage eines Kaufs von Anteilen an offenen Investmentvermögen sind die jeweiligen Basisinformationsblätter (BIB), und die Verkaufsprospekte. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. Die tatsächlichen Entwicklungen und Ergebnisse können erheblich von den vergangenen Ergebnissen abweichen. Die Prüfung der Geeignetheit von Investmentfonds für Privatanleger hat allein durch den Vermittler zu erfolgen. Der Beitrag wurde mit größter Sorgfalt erstellt. Für die Richtigkeit und Vollständigkeit vorliegender Informationen kann keine Gewähr oder Haftung übernommen werden. Wir übernehmen keine Haftung für Schäden, die aus der Verwendung der zur Verfügung gestellten Informationen resultieren.

Verwendung von Cookies

Wir nutzen Cookies auf unserer Website. Einige von ihnen sind notwendig während andere uns helfen, diese Website und Ihre Erfahrung zu verbessern. Sie akzeptieren unsere Cookies, wenn Sie fortfahren diese Webseite zu nutzen.

Cookie-Einstellungen

Hier finden Sie eine Übersicht über alle verwendeten Cookies und Skripte. Sie haben die Möglichkeit folgende Kategorien zu akzeptieren oder zu blockieren.

Immer akzeptieren

Notwendige Cookies sind für die ordnungsgemäße Funktion der Website erforderlich. Diese Kategorie enthält nur Cookies, die grundlegende Funktionen und Sicherheitsmerkmale der Website gewährleisten. Diese Cookies speichern keine persönlichen Informationen.

Name

Beschreibung

PHPSESSID

Dieses Cookie ist für PHP-Anwendungen. Das Cookie wird verwendet um die eindeutige Session-ID eines Benutzers zu speichern und zu identifizieren um die Benutzersitzung auf der Website zu verwalten. Das Cookie ist ein Session-Cookie und wird gelöscht, wenn alle Browser-Fenster geschlossen werden.

Anbieter-TypCookieLaufzeitSession

Analytische Cookies werden verwendet, um zu verstehen, wie Besucher mit der Website interagieren. Diese Cookies helfen bei der Bereitstellung von Informationen zu Metriken wie Besucherzahl, Absprungrate, Ursprung oder ähnlichem.

Name

Beschreibung

Performance Cookies sammeln Informationen darüber, wie Besucher eine Webseite nutzen. Beispielsweise welche Seiten Besucher wie häufig und wie lange besuchen, die Ladezeit der Website oder ob der Besucher Fehlermeldungen angezeigt bekommen. Alle Informationen, die diese Cookies sammeln, sind zusammengefasst und anonym - sie können keinen Besucher identifizieren.

Name

Beschreibung

_ga

Dieses Cookie wird von Google Analytics installiert. Dieses Cookie wird verwendet um Besucher-, Sitzungs- und Kampagnendaten zu berechnen und die Nutzung der Website für einen Analysebericht zu erfassen. Die Cookies speichern diese Informationen anonym und weisen eine zufällig generierte Nummer Besuchern zu um sie eindeutig zu identifizieren.

AnbieterGoogle Inc.TypCookieLaufzeit2 Jahre

_gid

Dieses Cookie wird von Google Analytics installiert. Das Cookie wird verwendet, um Informationen darüber zu speichern, wie Besucher eine Website nutzen und hilft bei der Erstellung eines Analyseberichts über den Zustand der Website. Die gesammelten Daten umfassen in anonymisierter Form die Anzahl der Besucher, die Website von der sie gekommen sind und die besuchten Seiten.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

Marketing Cookies werden für Werbung verwendet, um Besuchern relevante Anzeigen und Marketingkampagnen bereitzustellen. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um angepasste Anzeigen bereitzustellen.

Name

Beschreibung

NID

Google verwendet Cookies wie das NID-Cookie, um Werbung in Google-Produkten wie der Google-Suche individuell anzupassen.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

SID

Google verwendet Cookies wie das SID-Cookie, um Werbung in Google-Produkten wie der Google-Suche individuell anzupassen.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

Sonstige Cookies müssen noch analysiert werden und wurden noch in keiner Kategorie eingestuft.