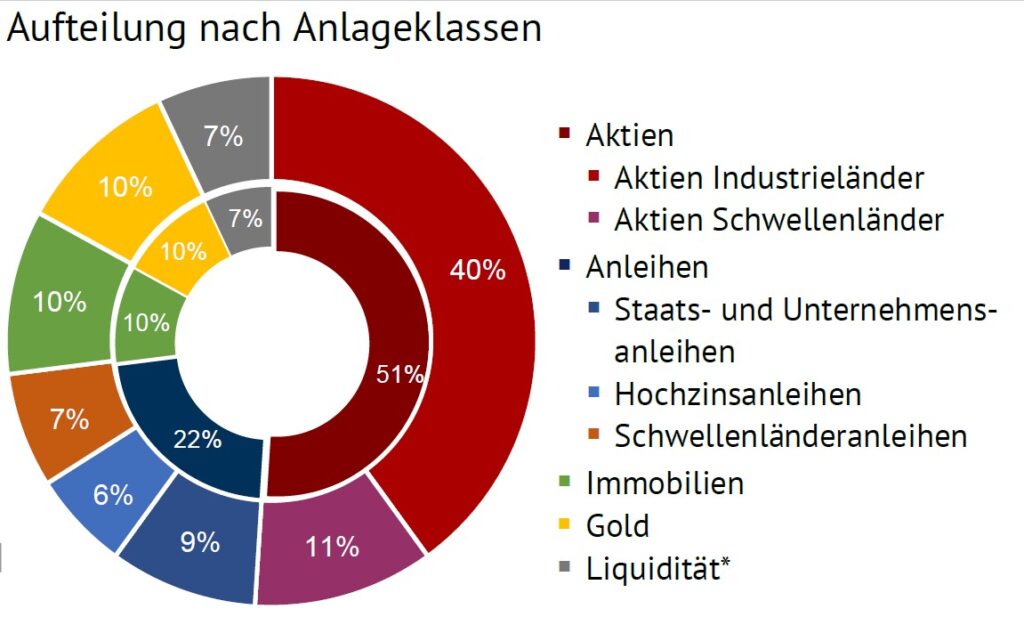

Aktien ▪ Die langfristig erwartbaren nominellen Aktienrenditen haben sich aufgrund der letztjährigen Bewertungsrückgänge und dem gestiegenen Inflationsniveau auf ein attraktives Maß von zirka 8 % pro Jahr erhöht. Auch nach Abzug der Inflation lassen sich etwa 5 % p. a. real erwarten. ▪ Bei einer wirtschaftlichen Abschwächung bietet sich ein taktisches Untergewicht in Aktien an, um im Jahresverlauf günstig aufstocken zu können. ▪ 2023 sollten Qualitäts- und Dividendenaktien das Portfolio stabilisieren. Im Jahresverlauf sehen wir Chancen bei Qualitätswachstumswerten zu vernünftigen Bewertungen. ▪ Asiatische Aktien schwächelten 2022 und im bisherigen Jahresverlauf 2023. Sie bieten sich als Beimischung an. Gleiches gilt für Aktien aus Segmenten mit Sonderkonjunktur, z. B. Infrastruktur, erneuerbare Energien und Zukunftsmetalle.

Anleihen ▪ Investments in Anleihen bieten nach einem historisch schwachem Jahr 2022 wieder Chancen. ▪ Aufgrund der inversen Zinsstrukturkurve finden wir kurzlaufende Staatsanleihen der entwickelten Länder interessant. ▪ Die höchsten Renditen im Anleihesegment bieten vor allem Hochzins- und Schwellenländeranleihen, solange es zu keiner tiefen Rezession oder einem sehr starken US-Dollar kommt. ▪ Um sich für eine Rezession zu wappnen, sind Staatsanleihen aus den USA und Deutschland eine Alternative.

Rohstoffe ▪ Für Gold und Silber sind wir sehr positiv gestimmt. Insbesondere Gold profitiert von Ängsten rund um das Finanzsystem und dürfte sich auch in Hinblick auf die bevorstehende Zinspause in den USA gut entwickeln. Der Silberpreis wird mittelfristig von einer zunehmenden Nachfrage durch den Ausbau der erneuerbaren Energien unterstützt, kann zwischendurch aber erheblich schwanken. ▪ Die weltweit zunehmende Ölnachfrage, jüngste Förderkürzungen und über viele Jahre zu geringe Investitionen in die Förderung werden steigende Ölpreise nach sich ziehen. ▪ Langfristig sollte die steigende Nachfrage nach Spezial- und Industriemetallen (Lithium, Kupfer, Nickel, seltene Erden) aufgrund des nachhaltigen Umbaus der Wirtschaft und dem Ausbau erneuerbarer Energien auch zu steigenden Preisen bei den Rohstoffen und den Minenaktien führen.

Währungen ▪ Der US-Dollar hat sich seit Jahresstart 2023 im Vergleich zum Euro nur wenig verändert. Ausgehend von knapp 1,07 USD/EUR verlor der Greenback -0,9 % auf 1,08 USD/EUR per 31. März. Viele Marktteilnehmer rechnen damit, dass die US-Notenbank nur noch einen Zinsschritt vollziehen wird, bevor es zu einer Pause kommt. Die EZB wird dagegen noch öfter die Zinsen erhöhen müssen, um die hartnäckige Inflation in der Eurozone zu bekämpfen. Dadurch würde sich die Zinsdifferenz verringern. ▪ Für das zweite Quartal erwarten wir einen weiter schwächeren USD gegenüber dem Euro. Wir gehen von einer Handelsspanne von 1,05 bis 1,15 USD/EUR aus. Nur im Falle einer tiefen Rezession erscheint ein wesentlich stärkerer US-Dollar realistisch. ▪ Strukturell steht der US-Dollar vor Schwierigkeiten. Bei der Bezahlung von Rohstoffen, insbesondere Rohöl aus dem Nahen Osten oder Metallen aus Südamerika, wird der chinesische Yuan immer mehr zur Konkurrenz. Dadurch dürfte sich der USD über die nächsten Jahre zu wichtigen Handelspartner-währungen abschwächen. Inwieweit das jedoch zu einem schwächeren USD zum Euro führt, ist fraglich. ▪ Wir empfehlen, ca. 50 % des Portfolios in Euro, 30 % in US-Dollar und den Rest diversifiziert über Hartwährungen (japanischer Yen, Schweizer Franken) und Schwellenländerwährungen zu investieren.

Immobilien ▪ Offene Immobilienfonds (OIF) legten 2023 im ersten Quartal um +0,4 % zu. ▪ Am Immobilienmarkt zeigen sich erste Warnsignale: Die langjährigen Preissteigerungen, vor allem bei Wohnimmobilien, haben ihren Höhepunkt überschritten. Zum ersten Mal seit Jahren fällt z. B. der deutsche Hauspreisindex. Auch der US-Immobilienmarkt zeigt Preisrückgänge. ▪ Immobilienfonds haben sowohl die Zinswende als auch die Preisrückgänge am Immobilienmarkt gut gemeistert. Höhere inflationsindexierte Mieten versprechen höhere Erträge als im Niedriginflationsumfeld. ▪ Mittelfristig dürften Anleihen bei Renditen um die 2-4 % wieder eine Alternative zu OIF darstellen, deren erwarteter Ertrag bei 2-3 % liegt. Wir erwarten bei Anleihen aber eine höhere Volatilität als bei Immobilieninvestments.

Rechtliche Hinweise Diese Informationen stellen keine Anlageberatung dar und sind auch nicht als solche aufzufassen. Allein verbindliche Grundlage eines Kaufs von Anteilen an offenen Investmentvermögen sind die jeweiligen Basisinformationsblätter (BIB), und die Verkaufsprospekte. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. Die tatsächlichen Entwicklungen und Ergebnisse können erheblich von den vergangenen Ergebnissen abweichen. Die Prüfung der Geeignetheit von Investmentfonds für Privatanleger hat allein durch den Vermittler zu erfolgen. Der Beitrag wurde mit größter Sorgfalt erstellt. Für die Richtigkeit und Vollständigkeit vorliegender Informationen kann keine Gewähr oder Haftung übernommen werden. Wir übernehmen keine Haftung für Schäden, die aus der Verwendung der zur Verfügung gestellten Informationen resultieren.

Verwendung von Cookies

Wir nutzen Cookies auf unserer Website. Einige von ihnen sind notwendig während andere uns helfen, diese Website und Ihre Erfahrung zu verbessern. Sie akzeptieren unsere Cookies, wenn Sie fortfahren diese Webseite zu nutzen.

Cookie-Einstellungen

Hier finden Sie eine Übersicht über alle verwendeten Cookies und Skripte. Sie haben die Möglichkeit folgende Kategorien zu akzeptieren oder zu blockieren.

Immer akzeptieren

Notwendige Cookies sind für die ordnungsgemäße Funktion der Website erforderlich. Diese Kategorie enthält nur Cookies, die grundlegende Funktionen und Sicherheitsmerkmale der Website gewährleisten. Diese Cookies speichern keine persönlichen Informationen.

Name

Beschreibung

PHPSESSID

Dieses Cookie ist für PHP-Anwendungen. Das Cookie wird verwendet um die eindeutige Session-ID eines Benutzers zu speichern und zu identifizieren um die Benutzersitzung auf der Website zu verwalten. Das Cookie ist ein Session-Cookie und wird gelöscht, wenn alle Browser-Fenster geschlossen werden.

Anbieter-TypCookieLaufzeitSession

Analytische Cookies werden verwendet, um zu verstehen, wie Besucher mit der Website interagieren. Diese Cookies helfen bei der Bereitstellung von Informationen zu Metriken wie Besucherzahl, Absprungrate, Ursprung oder ähnlichem.

Name

Beschreibung

Performance Cookies sammeln Informationen darüber, wie Besucher eine Webseite nutzen. Beispielsweise welche Seiten Besucher wie häufig und wie lange besuchen, die Ladezeit der Website oder ob der Besucher Fehlermeldungen angezeigt bekommen. Alle Informationen, die diese Cookies sammeln, sind zusammengefasst und anonym - sie können keinen Besucher identifizieren.

Name

Beschreibung

_ga

Dieses Cookie wird von Google Analytics installiert. Dieses Cookie wird verwendet um Besucher-, Sitzungs- und Kampagnendaten zu berechnen und die Nutzung der Website für einen Analysebericht zu erfassen. Die Cookies speichern diese Informationen anonym und weisen eine zufällig generierte Nummer Besuchern zu um sie eindeutig zu identifizieren.

AnbieterGoogle Inc.TypCookieLaufzeit2 Jahre

_gid

Dieses Cookie wird von Google Analytics installiert. Das Cookie wird verwendet, um Informationen darüber zu speichern, wie Besucher eine Website nutzen und hilft bei der Erstellung eines Analyseberichts über den Zustand der Website. Die gesammelten Daten umfassen in anonymisierter Form die Anzahl der Besucher, die Website von der sie gekommen sind und die besuchten Seiten.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

Marketing Cookies werden für Werbung verwendet, um Besuchern relevante Anzeigen und Marketingkampagnen bereitzustellen. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um angepasste Anzeigen bereitzustellen.

Name

Beschreibung

NID

Google verwendet Cookies wie das NID-Cookie, um Werbung in Google-Produkten wie der Google-Suche individuell anzupassen.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

SID

Google verwendet Cookies wie das SID-Cookie, um Werbung in Google-Produkten wie der Google-Suche individuell anzupassen.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

Sonstige Cookies müssen noch analysiert werden und wurden noch in keiner Kategorie eingestuft.